En France, le Plan d’Épargne Retraite (PER) séduit déjà 12,7 millions d’épargnants, pour un encours total de 141,1 milliards d’euros. Ces chiffres témoignent d’un engouement croissant pour ce dispositif. Mais pourquoi une telle adhésion, et surtout, pourquoi cette confiance durable ?

Un contexte qui pousse à anticiper sa retraite

Aujourd’hui, la préparation de la retraite repose de plus en plus sur l’initiative individuelle. Face aux incertitudes liées aux régimes obligatoires, il devient essentiel d’anticiper et de se constituer un complément de revenus fiable.

Le PER répond précisément à cet enjeu. Il permet à chacun de construire progressivement une épargne dédiée à la retraite, tout en bénéficiant d’un cadre clair et sécurisé.

Un dispositif accessible et encadré

L’un des principaux atouts du Plan d’Épargne Retraite réside dans sa simplicité d’accès. Ouvert à tous, il s’adapte à différents profils : salariés, indépendants ou encore professions libérales.

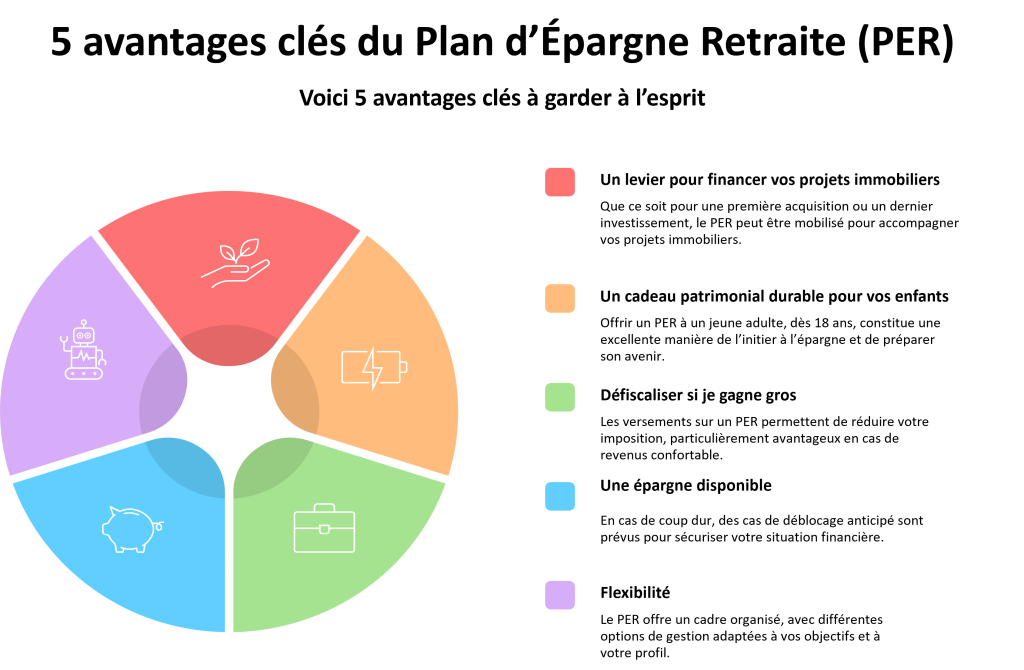

Son fonctionnement est transparent : les versements peuvent être libres ou programmés, et l’épargne est bloquée jusqu’à la retraite (sauf cas exceptionnels comme l’acquisition de la résidence principale). Cette contrainte devient en réalité un avantage, car elle favorise une discipline d’épargne sur le long terme.

Par ailleurs, le PER bénéficie d’un cadre réglementaire rigoureux, offrant une sécurité appréciable pour les épargnants.

Un levier fiscal attractif

Le succès du PER s’explique également par son avantage fiscal. Les versements volontaires peuvent être déduits du revenu imposable (dans certaines limites), ce qui permet de réduire immédiatement son imposition.

Ce mécanisme est particulièrement pertinent pour les contribuables fortement fiscalisés, qui cherchent à optimiser leur stratégie patrimoniale tout en préparant leur retraite.

Des perspectives de performance sur le long terme

Au-delà de son cadre sécurisé, le PER offre aussi des opportunités de performance intéressantes. L’épargne peut être investie sur différents supports (fonds en euros, unités de compte…), en fonction du profil de risque de l’épargnant.

Grâce à une gestion pilotée ou libre, il est possible d’adapter son allocation au fil du temps. Sur une durée longue, cette diversification permet d’aller chercher du rendement, tout en maîtrisant les risques.

Une solution complète pour préparer l’avenir

Le Plan d’Épargne Retraite s’impose aujourd’hui comme une solution incontournable pour ceux qui souhaitent anticiper leur retraite de manière structurée. Accessible, flexible et fiscalement avantageux, il répond aux enjeux actuels avec efficacité.

Dans un environnement en constante évolution, prendre les devants n’est plus une option, mais une nécessité. Le PER permet justement de transformer cette contrainte en opportunité, en construisant dès aujourd’hui les bases d’une retraite plus sereine.

Vous avez un PER entreprise et des questions ?

Vous détenez un plan d’épargne retraite entreprise ou plusieurs ? Vous ne savez pas comment faire pour récupérer les fonds ?

Je vous accompagne pour faire le point sur votre situation et vous aider à optimiser la récupération et la gestion de votre épargne.

📧 agencea2p.mirlande.jeancharles@axa.fr

📞 06 19 75 79 81

📅 Calendly – Agence AXA Mirlande JEAN CHARLES